経営者保証”無し”で融資を受けれる制度

経営者個人の連帯保証が事業承継を妨げる原因にも…

国が公表している事業承継に関する資料に、「”経営者個人が会社の連帯保証人となること”は、円滑な事業の承継を妨げる要因となっている」とよく記されています。 実際、連帯保証を承継するとなると、抵抗を感じる方もいらっしゃるのではないでしょうか。

中小・小規模企業の事業承継で、よく用いられている手法は「会社を丸ごと承継する株式譲渡」というスキームです。当該手法では、資産(設備・従業員・取引先との契約等)や、負債(借入・リース等)など、会社を構成する全てを承継するのですが、特段の取り決めがない限り、譲渡側の経営者が結んでいる経営者保証や担保も、譲受側へ引き継がれることになります。

譲渡側にとっても、譲受側にとっても、経営者保証はネック

経営者保証の引継ぎは、両者にとってネックとなりうることがあります。親族内承継や従業員承継においては、後継者本人や家族が経営者保証の承継に難色を示して、会社を継ぐことを断念するケースもあります。また、第三者承継(M&A)においては、経営者保証の有無は会社の売却価格に大きく影響してきます。

日本政策金融公庫の経営者保証免除特例制度の概要

次の1から7までのいずれかの要件を満たしており、経営状況等から借入返済が可能と見込まれる法人の方

- 税務申告を2期以上実施している方であって、次の(1)から(3)までの全ての要件を満たす方

(1)法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること。

(2)公庫からの普通貸付または生活衛生貸付の借入がある場合は、取引状況に問題がないこと。

(3)次のいずれかの要件を満たす方

ア. 最近2期の決算期において、減価償却前経常利益が2期連続して赤字でないこと

イ. 直近の決算期において債務超過となっていないこと

- 物的担保の提供がある方であって、前1(1)の要件を満たす方

- 新たに事業を始める方または新規開業後おおむね5年以内の方で、かつ技術・ノウハウ等に新規性がみられる方等(注3)であって、前1(1)および(2)の要件を満たす方

- 取引金融機関において代表者保証の免除に関する協調対応が見込める方または取引金融機関から代表者保証を免除された借入の残高がある方

- 事業承継・集約・活性化支援資金または生活衛生事業承継・集約・活性化支援資金を利用される方

- 新たに事業を始める方または税務申告を2期終えていない方

- ソーシャルビジネス支援資金を利用されるNPO法人の方

※利率の上乗せがある点に、ご留意ください。

詳細は下記リンクを参照。

最後に

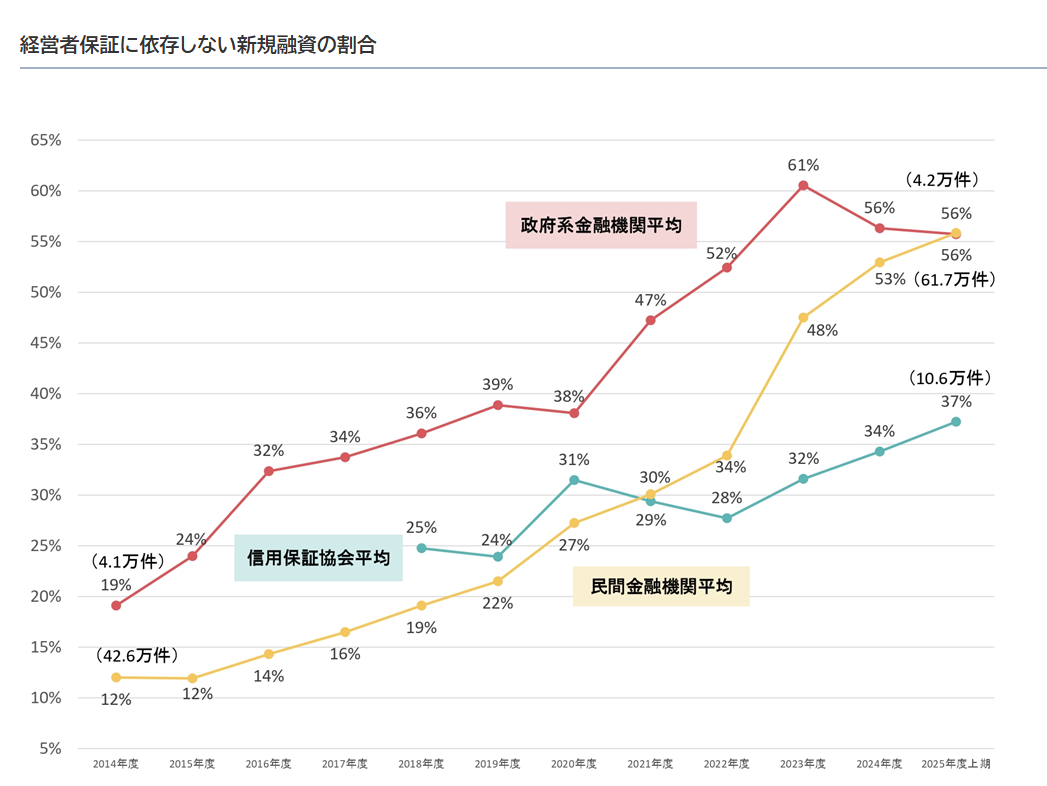

全国銀行協会と日本商工会議所が「経営者保証に関するガイドライン(以下、「ガイドライン」とする)」を策定し、経営者保証に依存しない融資慣行の確立に努めています。

下記のグラフからもわかるように経営者保証に依存しない新規融資は、公庫だけでなく、政府系金融機関及び民間金融機関で年々増加傾向にあります。事業承継時はもちろん、新規に融資を受ける際も、ぜひ活用できるか検討しておきたいものです。