令和7年度税制改正のポイント~税理士が事業承継税制の改正点をわかりやすく解説!

事業承継税制における役員就任要件の事実上の撤廃

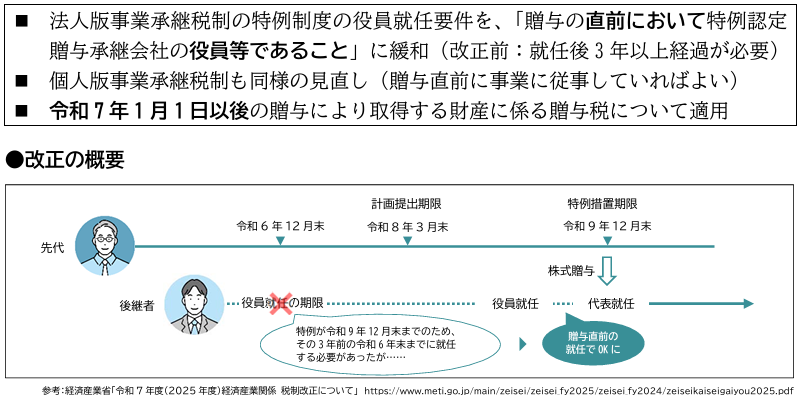

法人版事業承継税制の特例制度の役員就任要件を、「就任後3年以上経過」から「贈与の直前において役員であること」に改正。

つまり、3年以上役員歴がなくても、直前に就任していれば制度の対象になるわけです。

これにより、「急な贈与」や「相続対策の見直し」への対応が柔軟になりました。

安易な事業承継税制の適用には注意が必要

さっそく、「息子を役員にして、事業承継税制をつかって、株を贈与しよう!!」と考える人がいるのではないでしょうか。

ただ、事業承継税制の適用にはいくつかの注意点があります。

-

後継者が贈与により取得した株式等(ただし、議決権を行使することができない株式を除きます。)に係る贈与税の100%が猶予。

免除ではありません!

途中で打ち切り事由に該当した場合は、猶予されていた税金を払う必要があります。 -

他の相続人の遺留分を侵害する場合がある。

後継者が自社株を相続されたことで、他の相続人の遺留分を侵害した場合、その他の相続人に遺留分に相当する現金を支払う必要があります。

すなわち、後継者は株式(現金ではない)をもらったのに、多額の現金の支払いが発生するわけです。

まとめ

事業承継税制を適用するためにはまず、特例承継計画に後継者の氏名や事業承継の予定時期、承継時までの経営見通しや承継後5年間の事業計画等を記載し、その内容について認定経営革新等支援機関による指導及び助言を受ける必要があります。

認定経営革新等支援機関には税理士も含まれていますが、正直税理士全員が事業承継税制に詳しいわけではありません。

江原会計では、事業承継税制に特化した会計士・税理士が適用の有無からしっかり検討し、必要に応じて他の選択肢も提示したうえで、最初から最後までしっかりとサポートいたします。