社長の退職金っていくらもらえるの?!

役員退職金は事業承継に大きく係るものです。

実際に退職金について考えたとき、ご自身の受け取れる退職金について把握している経営者は意外と少ないものです。

特にオーナー企業の場合で、創業者の退職の場合は、退職金規定が存在しない場合がありますので、これを機に、しっかり退職金規定を整え、ご自身の退職金の金額や退職のタイミングについて、しっかりと計画をたてましょう。

退職金の算定方法

役員に対する退職金のうち、不相当に高額な部分の金額については、税務上の経費に計上することはできません(損金不算入)。この不相当に高額な部分の金額は、その法人の業務に従事した期間、退職の事情、同種の事業を営む法人でその事業規模が類似するものの役員に対する退職金の支給状況などを勘案して判定すると規定されていますが、具体的な計算方法までは定められていません。そこで、役員退職金の計算の実務においては、功績倍率法によって計算する方法が一般的に行われています。計算式は以下のようになります。

最終月額報酬 × 勤続年数 × 功績倍率 = 役員退職金の額

上記の計算式で算出される退職金の額は、確定額ではなく、あくまで、上限の目安になります。ここで、注意すべきなのが「功績倍率」となります。

「社長の功績倍率3.0が上限」と言われますが、その論拠は、東京高裁判決(昭和56年11月18日)が示した「社長3.0、専務2.4、常務2.2、平取締役1.8、監査役1.6 」からきています。国税庁は、功績倍率について、何も言及しておらず、同業種の同規模の功績倍率平均値のデータをとることも困難であり、多くの会社が、上記に近い功績倍率を退職金規定に採用していることが多いです。

退職金支給の税務上のメリット

-

所得税、住民税の負担軽減

(所得税)

計算式は以下のようになります。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

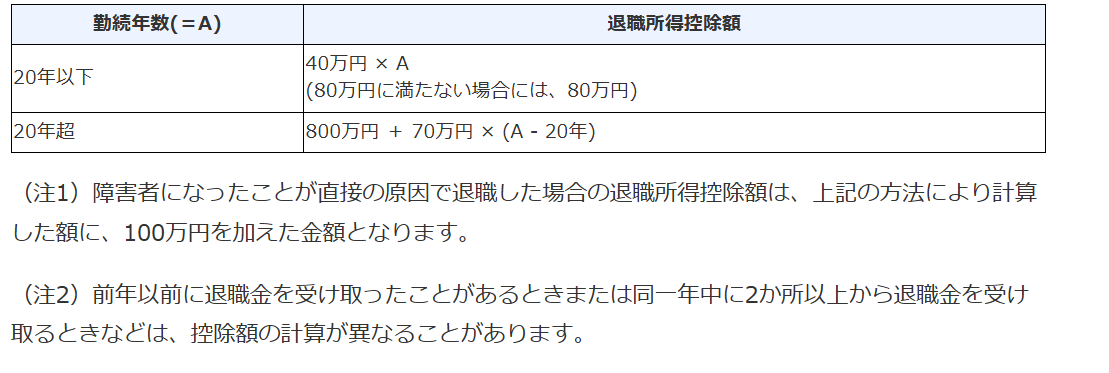

退職所得控除額は、次のように計算します。

退職所得は退職後の生活保障としての効用もあることから、退職前の給与とは合算されず(分離課税)に計算され、さらに退職という事情を考慮して、他の所得と比べるとかなり税務的に優遇されており、現行の制度では、多額の退職所得控除が認められています。さらに、所得税などが課されるのは所得控除後の残額のさらに半分です。詳しくは国税庁のサイトをご参照下さい。

>>国税庁サイトはこちら

(住民税)

住民税=課税退職所得金額×住民税率10%

住民税率は、課税退職所得に関わらず一律10%です。(都道府県民税4%、市区町村民税6%)。課税退職所得は所得税の場合と同じです。

会社からまとまった資金を個人に移動させる手段として、退職金として受け取る手段は、他の手段(給与や株式譲渡)と比べて、比較的低い税率となります。タイミングや金額を慎重に検討しておきましょう。

-

損金算入による法人税の軽減

- 法人が役員に支給する退職金は、適正な額である場合、「原則として」その具体的な額が確定した日の属する事業年度において損金に算入することができますので、課税所得を大幅に圧縮することができます。

退職前に退職金を受け取る場合

取締役社長が社長を退任して平取締役や非常勤取締役として引き続き在任するパターンは、珍しくありません。その場合に、退職金を支払うことは、法律的には可能です。その場合、会社を退職前に退職金を受け取ることになります。税務上の取り扱いについては、実質的にその法人の経営上主要な地位を占めている場合を除き所得税法上退職所得となり、また法人税法上も退職給与となります。

「経営上主要な地位を占めているか」否かについて、国税不服審判所の平成29年7月14日裁決では、以下5つの観点で判断しています。

①役員の出勤状況

②取引先との折衝

③金融機関との折衝

④人事関係の決定

⑤投資設備た経費支出に関する決済

例えば、平取締役に代わったあとも、金融機関との折衝や、取引先との会食、新たな設備投資を決済していた場合「経営上主要な地位を占めている」と見られかねないため、控えるようにしましょう。

まとめ

退職金は、金額も大きく、税務上の取り扱いも、他の所得とことなります。その性質を理解し、退職金をもらう際は、その支給によるメリットを理解し最大限に活用しましょう。